Capego Årsoppgjør - Gevinst og tap, fritaksmetoden

Innstilling fritaksmetode og eventuelt 3%-regel

Gevinst og tap utenfor og innenfor fritak

Utbytte utenfor og innenfor fritak

Merk:

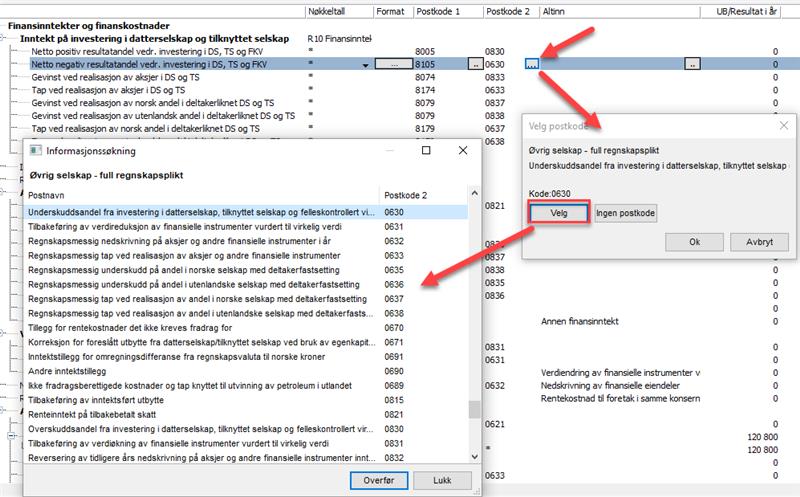

- Normalt sett så vil det være slik at all bokført gevinst og tap, enten det er innenfor eller utenfor fritaksmetoden, først blir tilbakeført via postkode 2 valgt i Årsavslutning, f.eks. post 0633 og 0833.

- Deretter blir skattepliktig gevinst og fradragsbrettiget tap (gevinst og tap utenfor fritak) håndtert fra tema i Skatt og fordelt ut på postkode 0650/0850.

- Dersom man sender inn samleposter som følge av stort antall aksjer mv., kan det være behov for å overstyre felt i temaet permanente forskjeller.

Arbeidsgang

Håndtering av gevinst og tap innenfor og utenfor fritaksmetoden gjøres både via Årsavslutning og Skatt i kombinasjon.

- Årsavslutning - Hvor man ser standard postkode 2 på linjene, samt muligheten til å endre disse.

- Skatt - Hvor man fastsetter innenfor eller utenfor fritaksmetoden, samt eventuell 3%-regel.

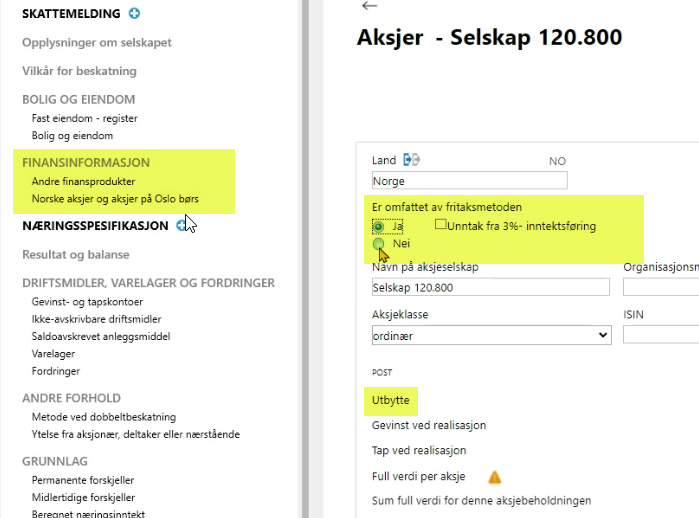

- F.eks. tema under Finansinformasjon - aksjer:

Gevinst og tap utenfor fritak

- Fradragsberettiget tap og skattepliktig gevinst ved realisasjon av aksjer, verdipapirfond og andre finansielle instrumenter, føres i post 0650 og 0850.

- Overføres i hovedsak automatisk fra tema hvor man krysser av for at det er utenfor fritak. Da blir skattepliktig gevinst lagt til permanente forskjeller post 0650 og fradragsberettighet tap i post 0850.

- Når gevinsten og tapet allerede er bokført i næringsspesifikasjonen, vil det kunne oppstå dobbel inntektsføring eller dobbel kostnadsføring. Derfor må man også via Årsavslutning bruke postkode 2 (f.eks. 0633/0833), slik at det først blir tilbakeført, og deretter fastsatt riktig ut fra temaets automatikk til post 0650/0850.

For gevinst og tap innenfor fritak

- Her kommer det ikke korreksjon fra tema, men gevinst og tap tilbakeføres utelukkende fra postkode 2 i Årsavslutning.

- Gevinsten er skattefri og kommer som fradrag i permanente forskjeller. Tapet er ikke fradragsberettiget og kommer som tillegg i permanente forskjeller.

Utbytte innenfor og utenfor fritak

- Alle utbytter tilbakeføres ved bruk av postkode 2 (0815).

Dersom det er krysset av for innenfor fritak, så kommer 3 % av utbyttet automatisk over til post 0653 i permanente forskjeller. - Har man unntak fra 3 % regelen, f.eks heleid datterselskap, så krysser man av for «Unntak fra 3 %- inntektsføring».

- Dersom det er krysset av for utenfor fritaksmetoden, vil hele utbyttet bli overført til post 0652 og komme som tillegg i inntekt. Også her er det viktig å unngå dobbel inntektsføring, og sørge for bruk av postkode 2 på linjen i Årsavslutning. Oppsummert så er et utbytte utenfor fritaksmetoden først inntektsført i regnskapet, deretter blir det tilbakeført via post 0815 (og effekten blir foreløpig 0), og til slutt kommer det inn igjen via post 0652, slik at utbyttet blir med i skattegrunnlaget likevel.