Capego Årsoppgjør - Avstemming - Skatt og disponering

Beregninger - Tips ved differanser

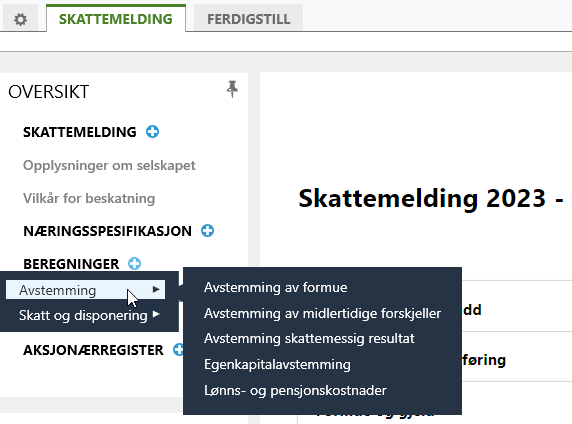

1. Avstemming

2. Skatt og disponering

1. Avstemming

Avstemming av formue

- De vanligste årsakene til differanse er at man må bekrefte unntakene under Skattemelding=>Formue.

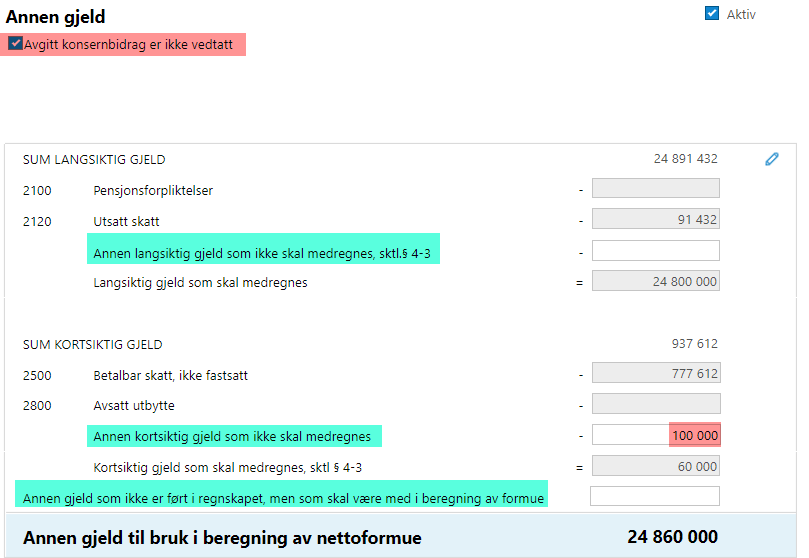

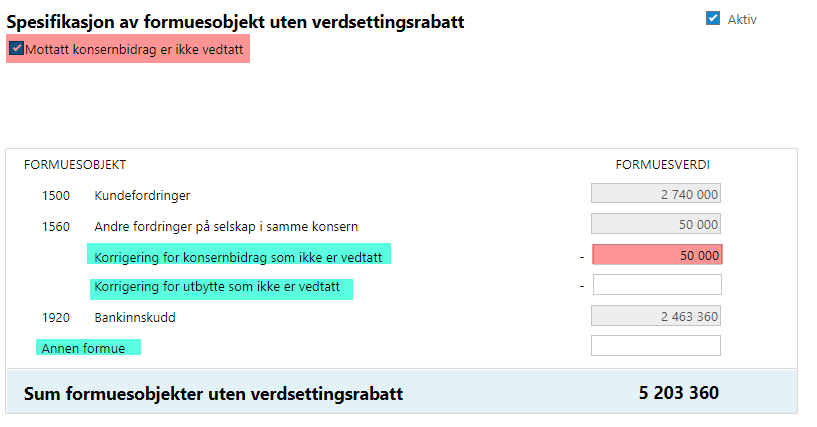

- F.eks påløpte renter koblet mot postkode 1 = 2950, og bokført utbytte og konsernbidrag som ikke er vedtatt på balansedagen

- For ikke vedtatt konsernbidrag kan man markere dette for å korrigere balansen.

- Ved feilsøking bør man sjekke om differansebeløpet tilsvarer en av de spesifiserte linjene i avstemmingen.

Avstemming midlertidige forskjeller

- Dersom man har hatt tilgang eller avgang i løpet av året, vil man før registrering av disse hendelsene ha differanse på denne avstemmingen.

- Dersom et registrert beløp er feil, vil man få differanse.

- Ved feilsøking er det viktig å vite at det kan være en kombinasjon av feil, f.eks. at man har registrert en tilgang på kr 100 000 for mye og en avgang på kr 10 000 for mye, så vil differansen utgjøre kr 90 000. Indirekte da også via gevinst- og tapskonto for grupper som føres dit.

- Det kan også være differanse knyttet til fordringer, f.eks. skattemessig verdi.

- Dersom man bruker nedskriving med 2 % for nyetablert virksomhet, er det viktig å påse at avstemmingen får dette med i beregnet skattemessig avsetning til tap.

- Avstemmings-temaet viser om differansen kommer fra driftsmidler eller fordringer.

Avstemming av skattemessig resultat

- Detc er sjelden differanse her.

- En mulig årsak kan være overstyringer direkte i resultat og balanse.

- Det er mulig å overstyre poster som har verdier i Skatt. Vi fraråder å gjøre dette fordi koblingen mot regnskapet brytes.

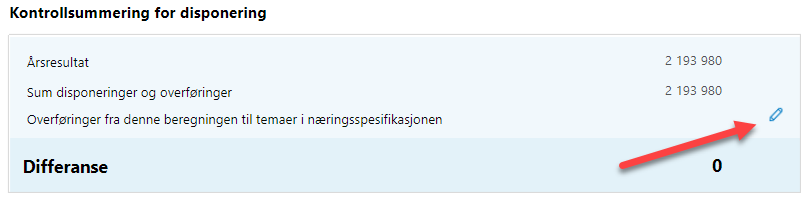

Egenkapitalavstemming

- Differanser i egenkapitalavstemming viser seg gjerne på høyre felt for nøkkeltall, f.eks. differanse i balansen. Da kan det være manglende oppføring av kapitalforhøyelse e.l. som må legges inn i Egenkapitalavstemmingen.

- Husk også at linjene for mottatt og avgitt konsernbidrag kun gjelder i de tilfeller hvor konsernbidraget går mot egenkapital. Beløpene her kommer automatisk fra spesifikasjonen av konsernbidrag under Disponering.

- Videre kan det være manglende bruk av automatikk. Sjekk at alle relevante poster under Disponering=>Overføringer fra denne beregningen til temaer i næringsspesifikasjonen er huket av.

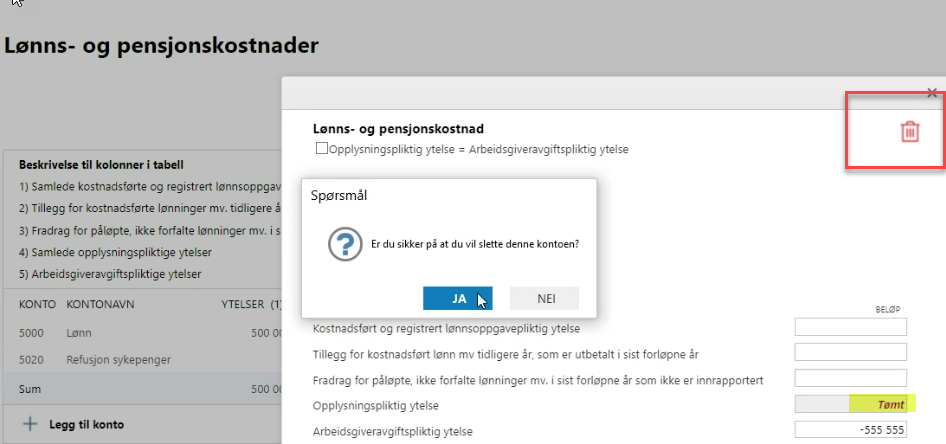

Lønns- og pensjonskostnader

- Refusjon sykepenger legges kun inn i felt "Arbeidsgiveravgiftspliktig ytelse" med negativt fortegn.

NB!

- Hvis du prøver å overstyre ved å høyreklikke, så kan det bli et "heng".

- Løsningen er da å klikke på blyantsymbolet og slette oppføringen og registrere på nytt.

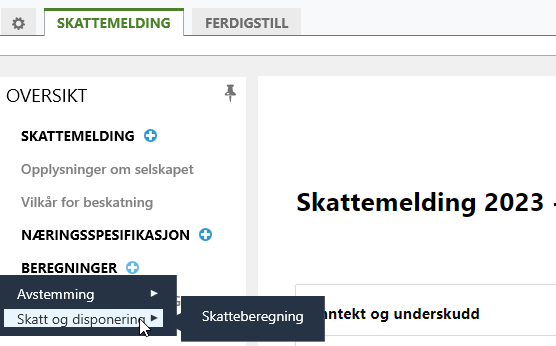

2. Skatt og Disponering

Skatteberegning

- Den reelle skatteberegningen ligger i temaet Disponering og egentlig ikke i Skatteberegning, som er en spesialside som bare gjentar alminnelig inntekt og skattebeløpet.